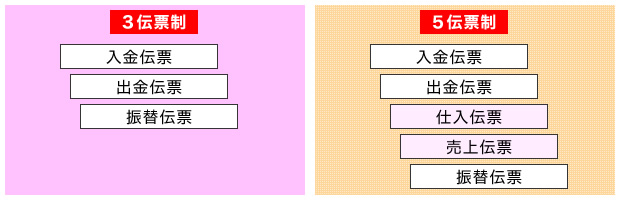

5伝票制(ごでんぴょうせい)とは、簿記における伝票制の一種。入金伝票、出金伝票、振替伝票、仕入伝票、売上伝票の5つの伝票を使用して取引内容を扱う伝票制である。

仕訳帳の代わりにこれらの伝票を使用する「伝票会計」を採用する企業も多い。

売上、仕入の返品及び値引取引は、売上伝票及び仕入伝票に赤字で記入する。

処理方法

入金伝票処理

入金伝票(現金の入金取引を記入する伝票)を用いる。

出金伝票処理

出金伝票(現金の出金取引を記入する伝票)を用いる。

振替伝票処理

振替伝票(現金以外の取引を記入する伝票)を用いる。

仕入伝票処理

掛で仕入を行ったときに起票する伝票処理である。仕入伝票(仕入に関する取引を記入する伝票)を用いる。

売上伝票処理

掛で売上が発生したときに起票する伝票処理である。売上伝票(売上に関する取引を記入する伝票)を用いる。

脚注

関連項目

- 1伝票制

- 3伝票制

- 会計帳簿

- 帳簿組織

- 勘定

- 複式簿記

- 伝票

- 精算表

- 財務諸表

- 国税庁

- 税務大学校

- 税理士

- 税理士試験

- 簿記講習所

- 慶應義塾大学

- 商法講習所

- 一橋大学